Vorwissen

Ich habe in diese Firma investiert, deshalb kann ich eine Tendenz zu ihren Gunsten haben.

Ich habe festgestellt, dass dieses Unternehmen Screening von wachsenden Unternehmen mit EV / Ebitda von weniger als 10 durchführt. Ich verstehe das Geschäft und es hat die Zutaten, um weiter zu wachsen.

Um die Analyse zu vereinfachen, werde ich das Geschäft mit E-Tickets beiseite lassen. Da produziert es weniger als 1% von Ebitda.

Auch für bestimmte Berechnungen werde ich davon ausgehen, dass alle Einrichtungen Wind sind, obwohl dies streng genommen nicht stimmt. Wir sprechen also über Kosten und andere Parameter, als ob das Unternehmen nur die Summe mehrerer Windparks wäre.

Zusammenfasung

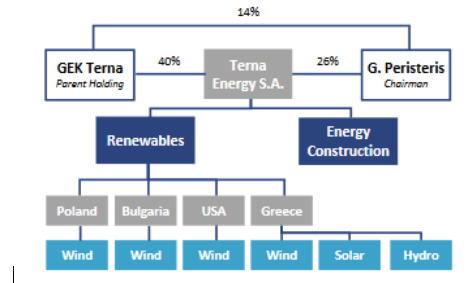

- Griechisches Unternehmen, das sich dem Bau und der Nutzung erneuerbarer Energien widmet. Es ist eine Tochtergesellschaft der GEK Terna Gruppe. Leicht verständliches Geschäft und vorhersehbares Einkommen.-Der Gründer und CEO, George Peristeris, der auch die Muttergesellschaft (GEK Terna Gruppe) gegründet hat, besitzt 26% der Anteile und hat auch 14% der Muttergesellschaft GEK Terna Group, die sein ganzes persönliches Vermögen darstellt. Ein klarer Eigentümer des Unternehmens, das weiß, was er will. Das Management ist auf den Aktionär ausgerichtet.-Es hat von 1997 bis zu schwierigen Zeiten überlebt, ein Unternehmen, das gegen die Krise (Kreditkrise, möglicher Grexit, politische Krämpfe ...) resistent ist, das jedes Jahr die Firma vergrößert und verbessert.-Es hat überschaubare Schulden rund 3 mal EBITDA, die Schulden sind an jedes Projekt nicht an das Unternehmen gebunden.- Wachstum der installierten Kapazität in der Größenordnung von 15-20% in 2015-17 und wir erwarten weitere 14% jährlich in 2018-19. 2018 sollen große Anlagen ankommen, was die installierte Leistung um 20% erhöhen würde. Auch die Margen dürften sich verbessern, womit das Gewinnwachstum über 14% liegen wird. Darüber hinaus verbessern sich die Margen, wenn sie wachsen.-Das Wachstum erfolgt ohne Verwässerung an den Aktionär, die Anzahl der Aktien ist in diesen 6 Jahren von 115M auf 105M gestiegen.Ohne Wachstum hätten wir derzeit einen Rabatt von 10-40% auf den Bauwert. Es wird EV / W (Gesamtwert des Unternehmens pro installiertem Watt) von 1,10 und 7-8x EV / EBITDA angegeben, während seine Baukosten (wenn wir alle Installationen heute durchführen möchten) 1,5-1,6 € / W betragen würden. Darüber hinaus hat es das E-Ticket-Geschäft (nicht bewertet in dieser Analyse), die es ein Plus gibt.- Als griechisches Unternehmen (investiert in Europa und USA) hat es natürlich immer das damit verbundene Länderrisiko (politische Konvulsionen, Austritt aus dem Euro ...). Für den Rest ist es eine ausgezeichnete Investition, wenn seltene Dinge nicht passieren, werden wir in den nächsten 3 bis 5 Jahren eine Rendite von über 15% erzielen.

Business

Business verständlich, vorhersehbar. Terna

Energy SA widmet sich dem Bau und der anschließenden Nutzung von

Energieerzeugungsanlagen mit erneuerbaren Energiequellen (hauptsächlich

Wind, Wasser, Sonne, Biomasse, Abfälle ...).

Es ist eine

Firma, die ich sehr gut verstehen, was meine Firma hätte

sein können (in einem kleinen Maßstab), wenn es gut gelaufen wäre😀

Gesichte

Von 2004-2005 geht es in andere Länder: Balkan und Mitteleuropa. Seit 2006 sind sie in den Wasserkraftsektor eingestiegen. 2007 geht es in Athen an die Öffentlichkeit. Seit 2011 baut er neben Griechenland auch in Polen, Bulgarien und den USA.

Engagiert sich für nachhaltige Entwicklung und blah, blah, blah ...

"Wir fühlen uns der nachhaltigen Entwicklung und der Priorität grüner Energie bei der Erreichung einer nachhaltigen Welt verpflichtet." Wir sind der Meinung, dass Energie der wichtigste Motor für die Entwicklung unserer Gesellschaft ist und wir uns verpflichtet haben, eine nachhaltige Energiezukunft für die Welt zu schaffen. erneuerbarer Energiequellen. "

Sie sind entschlossen, sich weiter zu verbessern:

- Erhöhen Sie die installierte Leistung:

"Wir fühlen uns der nachhaltigen Entwicklung und der Priorität grüner Energie bei der Erreichung einer nachhaltigen Welt verpflichtet." Wir sind der Meinung, dass Energie der wichtigste Motor für die Entwicklung unserer Gesellschaft ist und wir uns verpflichtet haben, eine nachhaltige Energiezukunft für die Welt zu schaffen. erneuerbarer Energiequellen. "

Sie sind entschlossen, sich weiter zu verbessern:

- Erhöhen Sie die installierte Leistung:

-Mehrere Anstrengungen zur Fortsetzung der Führung in Griechenland und seiner internationalen Expansion.

-Diversifizierung in Technologien (+ Hydro, + Abfall, - Wind)-Exploitieren Sie die Kompetenzen der Gruppe in der Wertschöpfungskette sammeln Erfahrung in; Unterwassergetriebe, hydraulische Akkumulation und Batterien.Die

Produktion dieser Anlagen ist mehr oder weniger stabil, mit

Schwankungen aufgrund von Veränderungen der Wetterbedingungen und

anderen (Stürme, Dürren - zu viel Regen, bewölkte Tage, Pannen usw.). Die jährlichen Produktionen sind jedoch normalerweise stabil.Weiß ich, was sie verkaufen und kaufen? Wie das Unternehmen Geld verdient und wie es aufhört, es zu gewinnen.Die Umsatzerlöse stammen hauptsächlich aus dem Verkauf von Strom. Wenn alle Einrichtungen zerstört oder zerstört würden, würde das Unternehmen bankrott gehen.Darüber hinaus haben sie andere Einkünfte aus dem Verkauf von

E-Tickets von der öffentlichen Verkehrsgesellschaft von Athen Oasa, aber

diese Einnahmen lassen nur sehr geringe Margen zu, weshalb ich in der

vorliegenden Analyse darauf verzichten werde.Die Firma Terna Energy ist Eigentümerin der Tochtergesellschaften, die wiederum Eigentümer der Anlagen sind.Die Einnahmen sind mehr oder weniger vorhersehbar, aber nicht wiederkehrend. Sie werden nicht belastet, bis die elektrische Energie verkauft ist.Diversifiziertes Einkommen Jedes Mal haben sie mehr verschiedene Arten von Einrichtungen (Wind,

Wasser, Solar, Müll ...) und in verschiedenen Ländern (Griechenland,

Bulgarien, Polen, USA ...)ConcurrenceTerna Energía verkauft eine Commodity, Strom, deren Preis in der Regel stabil ist, da sie von langfristigen Vereinbarungen abhängt. Viele der Unternehmen, die bei Screenern wie Yahoo als Konkurrenz auftreten, sind nicht wirklich Konkurrenz. Hersteller und Installateure sind nicht Ihre Konkurrenten, sondern ihre Lieferanten.Dann

liegt der Schlüssel für diese Art von Unternehmen, die erneuerbare

Energien fördern, in den Erzeugungskosten (Installation, Kauf, Wartung

...). Wir können versuchen zu sehen, zu welchen Preisen andere ähnliche

Unternehmen bauen oder kaufen oder zu welchem Preis sie bieten.-Irena 2010: Globale Studie der Windbranche. Daten ca. 1,4-1,5 € pro W-Iberdrola:

Ich persönlich kenne Gamesa Energía, eine Tochtergesellschaft von

Siemens Gamesa, die mehr oder weniger das Gleiche tun kann. Gamesa verkauft für 6.300 Millionen €, insgesamt 4500 MW, also 1,4 € pro W (€ / W). LinkMein Eindruck von meiner Zeit bei Gamesa Energía war, dass sie zu

billig verkauft wurden, weil sie immer neue Ressourcen für ihre

Expansion brauchten.-EDP-Renovaveis: EV = 10.530 Mio. €, 10.700 MW das sind 1,02 € / W. Auch auf 11% gewachsen. Interessante Begleitung.-Saeta Yield: hat 1028 MW, Cap von 815 und EV von 2270 Millionen.-Aktion: Verkauf eines Windparks von 61,5 MW für 114 Mio. €, dh verkauft in Korea. Acciona verkauft 150, 3 MW für 157 Millionen Euro.-Good Energy Group: Diese Gesellschaft hat neben Windparks auch Biogas. Sie können nicht vergleichen, da Sie eine andere Art von Geschäft (Vertrieb) haben.Ich

denke, dass die Unternehmen Terna Energy, Saeta Yield, EDP Renovaveis

und Enel Green Power ein vergleichbares Geschäft unter ihnen haben:

Es scheint, dass sie eine Menge Schulden haben, aber es ist mit jedem Projekt verbunden. Die Nettoverschuldung beträgt weniger als das Dreifache des EBITDA (0,25 € / W). Im Rahmen der Projektfinanzierungsmodalität."Projektfinanzierung,

Projektfinanzierung oder Finanproyecto (angepasste Übersetzung des

englischen Wortes) ist ein Finanzierungsmechanismus für große

Investitionen, der auf der Fähigkeit des Projekts basiert, Cashflows zu

generieren, die die Rückzahlung von Darlehen sowie Verträge zwischen verschiedenen Teilnehmern, die die Rentabilität des

Projekts gewährleisten, sowie Projekte, die durch die Einbeziehung

ausgereifter Technologien gekennzeichnet sind. "CAPEX:

CAPITAL EXPLITURE (CAPEX, Capex oder Investitionen in

Investitionsgüter) sind Kapitalanlagen, die Gewinne erwirtschaften. Ein CAPEX wird ausgeführt, wenn ein Unternehmen in den Kauf eines

Sachanlagevermögens investiert oder einen Wert zu einem bestehenden

Vermögenswert mit einer über das steuerpflichtige Jahr hinausgehenden

Nutzungsdauer hinzufügt.Das Capex bleibt stabil und sinkt von 0,43 € / W auf 0,14 € / W, während das EBITDA bei ca. 0,25 € / W liegt. Es wird erwartet, dass das Capex von W in den kommenden Jahren abnehmen wird. Kleine Unternehmen in diesem Sektor haben höhere Umsätze als ihre Verkäufe. Es hat hohe Investitionen Capex, aber geringer Wartungsaufwand. Das Unternehmen wächst mit erneuerbaren Energieanlagen. Diese Einrichtungen erfordern viel Erstinvestition, aber wenig später. Es gibt wenig Wartung Capex:

Es scheint, dass sie eine Menge Schulden haben, aber es ist mit jedem Projekt verbunden. Die Nettoverschuldung beträgt weniger als das Dreifache des EBITDA (0,25 € / W). Im Rahmen der Projektfinanzierungsmodalität."Projektfinanzierung,

Projektfinanzierung oder Finanproyecto (angepasste Übersetzung des

englischen Wortes) ist ein Finanzierungsmechanismus für große

Investitionen, der auf der Fähigkeit des Projekts basiert, Cashflows zu

generieren, die die Rückzahlung von Darlehen sowie Verträge zwischen verschiedenen Teilnehmern, die die Rentabilität des

Projekts gewährleisten, sowie Projekte, die durch die Einbeziehung

ausgereifter Technologien gekennzeichnet sind. "CAPEX:

CAPITAL EXPLITURE (CAPEX, Capex oder Investitionen in

Investitionsgüter) sind Kapitalanlagen, die Gewinne erwirtschaften. Ein CAPEX wird ausgeführt, wenn ein Unternehmen in den Kauf eines

Sachanlagevermögens investiert oder einen Wert zu einem bestehenden

Vermögenswert mit einer über das steuerpflichtige Jahr hinausgehenden

Nutzungsdauer hinzufügt.Das Capex bleibt stabil und sinkt von 0,43 € / W auf 0,14 € / W, während das EBITDA bei ca. 0,25 € / W liegt. Es wird erwartet, dass das Capex von W in den kommenden Jahren abnehmen wird. Kleine Unternehmen in diesem Sektor haben höhere Umsätze als ihre Verkäufe. Es hat hohe Investitionen Capex, aber geringer Wartungsaufwand. Das Unternehmen wächst mit erneuerbaren Energieanlagen. Diese Einrichtungen erfordern viel Erstinvestition, aber wenig später. Es gibt wenig Wartung Capex:

Fuente: elaboración propia

En este cuadro se puede ver como Terna Energy,Falck y EDP Renovaveis están baratas relativamente a las demás y también disponen de un crecimiento interesante. Las otras empresas( Good Energy, Enerfin, Terni) no son comparables con Terna Energy.

Schulden und Risiko

Nettoverschuldung von -599M €. Aber die Schulden sind mit jedem Projekt verbunden.

Fuente: Morningstar

Nach Angaben der

Irena-Organisation und unter Berücksichtigung von Daten aus dem Jahr

2010 liegt der Instandhaltungsaufwand unter 0,025 € pro kWh, das heißt

0,01141 € pro w, womit der aktuelle Investitionsaufwand von rund 0,14 €

pro Watt deutlich unterschritten wird.

Nach Angaben von worldenergy.org aus dem Jahr 2014 können die Instandhaltungsinvestitionen in der Größenordnung von 9 € / MWh liegen. Das heißt, 0,009 € pro kWh, rund 0,0038 € pro w, deutlich unter dem aktuellen Investitionsaufwand von 0,14 € pro Watt.

Die Parameter zur Überwachung dieser Firma sind:

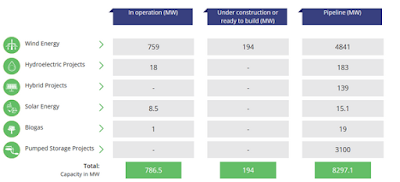

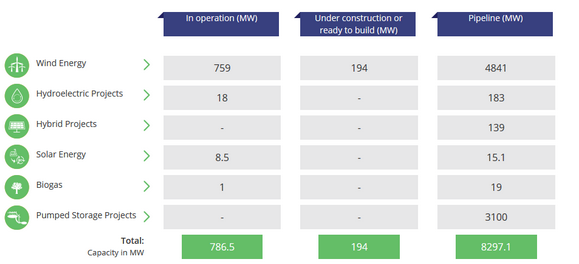

-MW installiert: Das entspricht dem ursprünglich geschätzten (2017: 936MW, 2018: 1140 ...)

-Nettoverschuldung für W installiert: stabil bleiben, nicht über 0,70 € / W steigen

-Kapazität der Last folgt Umgebung bis 26%. Im Moment liegen sie über dem Branchendurchschnitt:

Sie haben immer noch Platz zum Wachsen.

Sie haben immer noch Platz zum Wachsen.

Auf einmal (2018) kommen dicke Projekte:

Profit wächst mehr als zuvor. Es geht um organisches Wachstum. Die vergleichbaren Stromverkäufe bleiben erhalten.

Profit wächst mehr als zuvor. Es geht um organisches Wachstum. Die vergleichbaren Stromverkäufe bleiben erhalten.

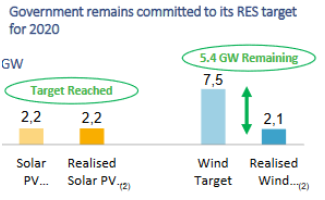

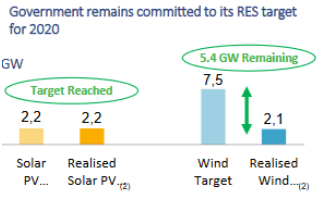

Der Windsektor will in Griechenland weiter wachsen, nicht aber die Photovoltaik:

Es ist kein zyklisches

Unternehmen, das zu sehr davon abhängt, was mit seinem Sektor geschieht,

obwohl es dies beeinflussen kann (z. B. Anstieg oder Fall von

Rohstoffen).

Es ist kein zyklisches

Unternehmen, das zu sehr davon abhängt, was mit seinem Sektor geschieht,

obwohl es dies beeinflussen kann (z. B. Anstieg oder Fall von

Rohstoffen).

Mehr oder weniger defensives Geschäft. Es scheint, dass ihr Einkommen nur sehr indirekt vom allgemeinen Wirtschaftsmarsch abhängt. Sie wuchsen auch in den schlechten Jahren (2008-15)

Wachstumsaussichten, die in der Vergangenheit erreicht wurden. Sie werden die Margen weiter erhöhen.

Es gibt keine Daten, die andere Unternehmen gekauft haben.

In Bezug auf die Synergien, die möglicherweise bestehen, wenn sie nach ihnen wachsen, können sie sein:

Ich bin sehr skeptisch gegenüber Synergien (gefährliches Wort 😀), aber es kann auch so etwas geben. Da mehr Anlagen gebaut werden, ist es billiger und effizienter, neue Anlagen zu bauen.

Es muss betont werden, dass die Fixkosten sehr langsam ansteigen und sich die Variablen aufgrund des Umgangs mit großen Mengen verbessern. All dies erhöht daher die Margen.

Sie haben in den Jahren 2012-17 Aktien um 1,2% pro Jahr zurückgekauft. In diesen Jahren waren die Aktien günstig. Das Rückkaufprogramm endete am 22.11.2017

Sie haben eine Dividende von 2,65% gezahlt, sie scheint zu hoch zu sein, und sie wäre besser dem Wachstum gewidmet.

Die Verschuldung steigt weiter, da sie für den Bau neuer Anlagen notwendig ist. Aber die Verschuldung liegt in Grenzen unter dem 3-fachen des EBITDA.

Ich habe keine Informationen zu Aktienoptionen gefunden.

Wie sie sagen, neigen sie in Projekten mit mehr Schulden (ohne

öffentliche Beihilfen) dazu, höhere Preise für den Stromverkauf zu

haben, so dass die Schulden schneller zurückgezahlt werden können.Wenn die Tochtergesellschaft ausfällt oder scheitert, bestünde keine Haftung für die Muttergesellschaft. Im Prinzip scheint es, dass die Muttergesellschaft beim Konkurs der Tochtergesellschaft schuldenfrei ist.Die folgenden wenigen Analysten. Der institutionelle Anteil liegt unter 3%.Überprüfen Sie, ob die Beladungsverhältnisse der neuen Einrichtungen mit den alten übereinstimmen.Die Führungskräfte bleiben für Jahre im Unternehmen. Die Firma gibt sich nicht zu viel Werbung. Es scheint, dass Insider immer noch die gleiche Anzahl an Aktien haben.Es scheint, dass es keine Verleumdung gibt (schlechte Übernahmen).Länderrisiko, wir sprechen ja über Griechenland:

Wie sie sagen, neigen sie in Projekten mit mehr Schulden (ohne

öffentliche Beihilfen) dazu, höhere Preise für den Stromverkauf zu

haben, so dass die Schulden schneller zurückgezahlt werden können.Wenn die Tochtergesellschaft ausfällt oder scheitert, bestünde keine Haftung für die Muttergesellschaft. Im Prinzip scheint es, dass die Muttergesellschaft beim Konkurs der Tochtergesellschaft schuldenfrei ist.Die folgenden wenigen Analysten. Der institutionelle Anteil liegt unter 3%.Überprüfen Sie, ob die Beladungsverhältnisse der neuen Einrichtungen mit den alten übereinstimmen.Die Führungskräfte bleiben für Jahre im Unternehmen. Die Firma gibt sich nicht zu viel Werbung. Es scheint, dass Insider immer noch die gleiche Anzahl an Aktien haben.Es scheint, dass es keine Verleumdung gibt (schlechte Übernahmen).Länderrisiko, wir sprechen ja über Griechenland:

-Nationalisierung der Einrichtungen. Das

ist weniger problematisch, da sie wahrscheinlich einen mehr oder

weniger guten Preis für sie bezahlen würden, sicherlich nicht alle

Einrichtungen in Griechenland oder Bulgarien.

-Nationalisierung der Einrichtungen. Das

ist weniger problematisch, da sie wahrscheinlich einen mehr oder

weniger guten Preis für sie bezahlen würden, sicherlich nicht alle

Einrichtungen in Griechenland oder Bulgarien.

- Vertragsbruch einseitig durch öffentliche Verwaltungen (Spanien erinnern). Es ist ein Risiko, das da ist. Hoffentlich passiert es sowieso nicht, die Preise, die sie garantieren, sind nicht zu hoch. Die Einnahmen würden fallen, aber nur die von Griechenland.

-Rückvergütung: Die erwarteten Zinserhöhungen in Europa und den USA belasten rund 47% der variabel verzinslichen Anleihen. Es stimmt zwar auch, dass jedes Jahr ein geringerer Prozentsatz an Zinsen gezahlt wird. In den Tabellen zukünftiger Schätzungen werden die% Zinsen erhöht, so dass die Berechnungen konservativ sind.

-Andere: Trump-Effekt (mehr oder weniger neutral)

Er ist Gründer und CEO der Firmen GEK Terna SA (seit 1984) sowie deren Tochtergesellschaft Terna Energy (seit 1997).

Er ist Gründer und CEO der Firmen GEK Terna SA (seit 1984) sowie deren Tochtergesellschaft Terna Energy (seit 1997).

Seit 2000 ist er auch Präsident der Griechischen Vereinigung für erneuerbare Energien. Er hat die Firma von unten gelebt, ist ein klarer Eigentümer dieser Firma. Die Interessen wurden bis jetzt zumindest mit den Aktionären abgestimmt.

Es hat 14% von Terna SA und 26% von Terna Energy, daher hängt sein Einkommen viel mehr von den Aktien ab, die es besitzt als von seinem Gehalt. Darüber hinaus hält die GEK Terna Gruppe (Muttergesellschaft) 40% von Terna Energy (Tochtergesellschaft).

Bisher hat er die Prognosen erfüllt.

Aktienoptionen: Es gibt keine Informationen.

Im Managementteam hat es keine größeren Veränderungen gegeben, so zum Beispiel der stellvertretende Vorsitzende seit 1997.

Im Prinzip sehe ich Graben nicht außerhalb Griechenlands.

In Griechenland ja, da sie Kontakte haben, beeinflusst ... (Netzwerkeffekt). Es kann auch einen Kosten-Niedrig-Kosten-Effekt (von 1000 MW) geben, obwohl es keine große Sache zu sein scheint. Der Netzwerkgraben und die niedrigen Kosten können sich erhöhen, wenn das Unternehmen an Volumen zunimmt.

Es gibt etwas von immateriellen Werten: Nutzungslizenzen (Windparks, E-Tickets ...)

Schwitching Kosten: Es scheint keine Umtauschkosten für Ihre Kunden zu geben, sie können ihren Strom oder den anderer Lieferanten kaufen. Vielleicht wenn es bei E-Tickets geht.

Im Allgemeinen scheint es keinen großen Graben zu haben.

Wenig gefolgt vom Markt. Wenige institutionelle Investoren: 2,97% (laut gurufocus.com)

So viel Schulden (wir haben es bereits erklärt) erschrecken die Anleger.

Griechisches Unternehmen. Aber mehr und mehr von Ihrem Geschäft ist out. Das Land ist instabil (zumindest denken die Medien)

Kleine Mütze. Verbriefung

Es scheint, dass sie sehr hohe Capex haben, aber es ist nur wegen der Bau neuer Anlagen nicht wegen der Wartung der alten, die sehr niedrig ist.

Unzureichende Multiples: Verwenden Sie PER oder P / FCF (derzeit negatives FCF), wenn andere Multiples wie EV / Ebitda, EV / Ebit oder EV pro installiertem Watt verwendet werden sollen.

Geben Sie keine Konferenzen, folgen Analysten nicht, Low-Profile des Managements. Nur wenige Videos.

Sie geben Dividenden von 1,2% aus, was zu mehr Geld führen kann.

Es wird eine Kapitalisierungsschwelle überschreiten: 1 Milliarde Euro in 2021-2 wäre nicht komisch. Mit denen werden sie mehr Analysten abdecken.

Es gibt Videos und Notizen vom CEO z.b. 2016:

In diesem Fall sprechen

wir davon, wenn wir etwa 936 MW bauen wollten, würde der

Durchschnittspreis 1,5-1,6 € / W betragen, während wir derzeit 1,09 € / W

für EV zahlen. Das heißt, selbst wenn sie nicht wachsen würden, hätten wir ein Plus von mehr als 30%.

Derzeit: EV / Ebit von 2017 E = 7,48, EV / Ebit von 2017 E = 11,71 sehr gute Kennzahlen für ein Unternehmen, das mit 14% wächst.

Unternehmen im kapitalstärksten Sektor werden mit 1,8 - 2,2 € pro Watt gehandelt, fast das Doppelte der aktuellen Terna Energy. Ich werde einige konservative Daten betrachten. Bei all dem bekomme ich eine Leistung von mehr als 15% pro Jahr:

Nach Angaben von worldenergy.org aus dem Jahr 2014 können die Instandhaltungsinvestitionen in der Größenordnung von 9 € / MWh liegen. Das heißt, 0,009 € pro kWh, rund 0,0038 € pro w, deutlich unter dem aktuellen Investitionsaufwand von 0,14 € pro Watt.

Die Parameter zur Überwachung dieser Firma sind:

-MW installiert: Das entspricht dem ursprünglich geschätzten (2017: 936MW, 2018: 1140 ...)

-Nettoverschuldung für W installiert: stabil bleiben, nicht über 0,70 € / W steigen

-Kapazität der Last folgt Umgebung bis 26%. Im Moment liegen sie über dem Branchendurchschnitt:

Wachstum und Kapitalsmanagement

Sie erwarten,

dass sie in den kommenden Jahren weiter wachsen werden (12-16% der

installierten Kapazität), insbesondere außerhalb Griechenlands:

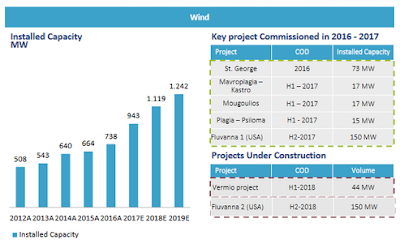

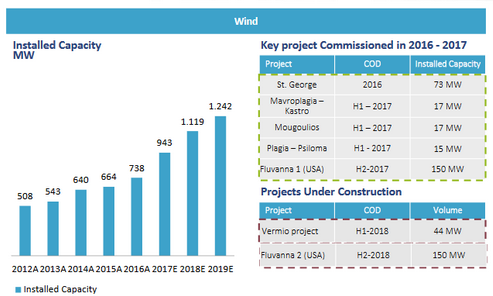

Sie erwarten, in 2023 bis 2000 MW anzukommen, was die doppelte Stromstärke ist. Bei dieser Art von Unternehmen ist es wichtig, Projekte in Einklang zu bringen, da die Wartezeiten beachtlich sind. Sie haben eine große Menge an MW (etwa 327 MW oder + 30%), die 2018-19 in Betrieb genommen werden sollen:

Das EBITDA steigt schneller als die installierte Leistung und seine Umwandlung in Cashflow

verbessert sich:

Das Unternehmen steigert die Margen beim Wachstum:

Auf einmal (2018) kommen dicke Projekte:

Der Windsektor will in Griechenland weiter wachsen, nicht aber die Photovoltaik:

Weltweit sind die Prognosen für den Sektor der erneuerbaren Energien eindeutig gut:

Mehr oder weniger defensives Geschäft. Es scheint, dass ihr Einkommen nur sehr indirekt vom allgemeinen Wirtschaftsmarsch abhängt. Sie wuchsen auch in den schlechten Jahren (2008-15)

Wachstumsaussichten, die in der Vergangenheit erreicht wurden. Sie werden die Margen weiter erhöhen.

Es gibt keine Daten, die andere Unternehmen gekauft haben.

In Bezug auf die Synergien, die möglicherweise bestehen, wenn sie nach ihnen wachsen, können sie sein:

Es muss betont werden, dass die Fixkosten sehr langsam ansteigen und sich die Variablen aufgrund des Umgangs mit großen Mengen verbessern. All dies erhöht daher die Margen.

Sie haben in den Jahren 2012-17 Aktien um 1,2% pro Jahr zurückgekauft. In diesen Jahren waren die Aktien günstig. Das Rückkaufprogramm endete am 22.11.2017

Sie haben eine Dividende von 2,65% gezahlt, sie scheint zu hoch zu sein, und sie wäre besser dem Wachstum gewidmet.

Die Verschuldung steigt weiter, da sie für den Bau neuer Anlagen notwendig ist. Aber die Verschuldung liegt in Grenzen unter dem 3-fachen des EBITDA.

Ich habe keine Informationen zu Aktienoptionen gefunden.

Risiken

Schulden: In der

Regel fließt jedes Projekt mit 45% -50% der Schulden auf öffentliche

Beihilfen, ansonsten, wenn es keine öffentlichen Beihilfen gibt, die

Schulden auf 70%:

- Vertragsbruch einseitig durch öffentliche Verwaltungen (Spanien erinnern). Es ist ein Risiko, das da ist. Hoffentlich passiert es sowieso nicht, die Preise, die sie garantieren, sind nicht zu hoch. Die Einnahmen würden fallen, aber nur die von Griechenland.

-Rückvergütung: Die erwarteten Zinserhöhungen in Europa und den USA belasten rund 47% der variabel verzinslichen Anleihen. Es stimmt zwar auch, dass jedes Jahr ein geringerer Prozentsatz an Zinsen gezahlt wird. In den Tabellen zukünftiger Schätzungen werden die% Zinsen erhöht, so dass die Berechnungen konservativ sind.

-Andere: Trump-Effekt (mehr oder weniger neutral)

Management

George Peristeris CEO

Seit 2000 ist er auch Präsident der Griechischen Vereinigung für erneuerbare Energien. Er hat die Firma von unten gelebt, ist ein klarer Eigentümer dieser Firma. Die Interessen wurden bis jetzt zumindest mit den Aktionären abgestimmt.

Es hat 14% von Terna SA und 26% von Terna Energy, daher hängt sein Einkommen viel mehr von den Aktien ab, die es besitzt als von seinem Gehalt. Darüber hinaus hält die GEK Terna Gruppe (Muttergesellschaft) 40% von Terna Energy (Tochtergesellschaft).

Bisher hat er die Prognosen erfüllt.

Aktienoptionen: Es gibt keine Informationen.

Im Managementteam hat es keine größeren Veränderungen gegeben, so zum Beispiel der stellvertretende Vorsitzende seit 1997.

Moat

In Griechenland ja, da sie Kontakte haben, beeinflusst ... (Netzwerkeffekt). Es kann auch einen Kosten-Niedrig-Kosten-Effekt (von 1000 MW) geben, obwohl es keine große Sache zu sein scheint. Der Netzwerkgraben und die niedrigen Kosten können sich erhöhen, wenn das Unternehmen an Volumen zunimmt.

Es gibt etwas von immateriellen Werten: Nutzungslizenzen (Windparks, E-Tickets ...)

Schwitching Kosten: Es scheint keine Umtauschkosten für Ihre Kunden zu geben, sie können ihren Strom oder den anderer Lieferanten kaufen. Vielleicht wenn es bei E-Tickets geht.

Im Allgemeinen scheint es keinen großen Graben zu haben.

Innefizenzen, die durch den Markt noch nicht erkannt wurden

So viel Schulden (wir haben es bereits erklärt) erschrecken die Anleger.

Griechisches Unternehmen. Aber mehr und mehr von Ihrem Geschäft ist out. Das Land ist instabil (zumindest denken die Medien)

Kleine Mütze. Verbriefung

Es scheint, dass sie sehr hohe Capex haben, aber es ist nur wegen der Bau neuer Anlagen nicht wegen der Wartung der alten, die sehr niedrig ist.

Unzureichende Multiples: Verwenden Sie PER oder P / FCF (derzeit negatives FCF), wenn andere Multiples wie EV / Ebitda, EV / Ebit oder EV pro installiertem Watt verwendet werden sollen.

Geben Sie keine Konferenzen, folgen Analysten nicht, Low-Profile des Managements. Nur wenige Videos.

Katalysatoren

Es wird eine Kapitalisierungsschwelle überschreiten: 1 Milliarde Euro in 2021-2 wäre nicht komisch. Mit denen werden sie mehr Analysten abdecken.

Es gibt Videos und Notizen vom CEO z.b. 2016:

Kurioserweise war der CEO 2011 sehr optimistisch und der Interviewer flirtet mit:

Andere coole Videos:

In der Tat gibt es bereits eine Power Point-Präsentation von 2016.

Wertstimmung

Derzeit: EV / Ebit von 2017 E = 7,48, EV / Ebit von 2017 E = 11,71 sehr gute Kennzahlen für ein Unternehmen, das mit 14% wächst.

Unternehmen im kapitalstärksten Sektor werden mit 1,8 - 2,2 € pro Watt gehandelt, fast das Doppelte der aktuellen Terna Energy. Ich werde einige konservative Daten betrachten. Bei all dem bekomme ich eine Leistung von mehr als 15% pro Jahr: