MGI Coutier, Meine liebste Firma: Fast Growth + Cyclical

Es ist eine Idee Originale von Rankia, und True Value.

"All intelligent investing is Value Investing- Adquiring more than you are paying for. You must value the business in orther to value the stock".

Charlie Munger.

Peter Lynch Cheklist für Fast Grower:

1.-Investigate whether the product that’s

suppose to enrich the company is a major part of the company’s business.

2.-What the growth rate in earnings has

been in recent years. (My favorites are the ones in the 20 to 25 percent

range. I’m wary of companies that seem to be growing faster than 25

percent. Those 50 percenters are usually found in hot industries, and

you know what that means.)

3.-That the company has duplicated its success in more than one city or town, to prove the expansion will work.

4.-That the company still has room to grow.

5.-Whether the stock is selling at a p/e ratio at or near the growth rate.

6.-Whether the expansion is speeding up

(three new motels last year and five this year). For stock companies

which sales are primarily “one-shot” deals―as opposed to razorblades

which customers have to keep on buying―a slowdown in growth can be

devastating.

7.-That few institutions own the stock and

only a handful of analysts have ever heard of it. With fast growers on

the rise, this is a big plus.

1. Es ist ein Hersteller von Autosektor , mehr als 20% in den letzten 5 Jahren mit wenig Schulden wächst (Net Debt /EBITDA =1.2). (Punkte 1,2 und 3 von Peter Lynch check liste).

2. Familienmanagement: Die Familie Coutier (CEO) verfügt über mehr als 69% der Anteile. Kein Analyst in Yahoo Finance (Punkt 7 von Peter Lynch check liste)

3. Derzeit ist das Management-Team gezwungen, Projekte abzulehnen, die die Rentabilität der künftigen Verträge günstig sein sollte. MGI Coutier hat wenig Schulden. (Punkte 1 und 4 von Peter Lynch check liste)

4. Die Prognosen für die nächsten 3 Jahre: Wachstum von> 15%. (Punkte 4 und 6 von Peter Lynch check liste)

5. Moat: Umstellungskosten. Ihre Kunden müssen die Zuverlässigkeit von MGI Coutier. Sie haben auch ihre patentierten Produkte (immateriellen) hinzuzufügen. (Punkt 1 von Peter Lynch check liste)

6. Der Preis ist nicht schlecht (2016): EV/EBITDA: 10.2, EV/EBIT: 10.4 , PER: 14 (Punkt 5 von Peter Lynch check liste)

Mit dem neuen Direction-Team werden wir mit dem 1972 von André, Joseph und Roger COUTIER initierten Abenteuer fortfahren, den Kurs beibehalten und die Konzernentwicklung verfolgen.

André Coutier

MGI Coutier ist ein Zulieferer in der Automobilindustrie mit Sitz in Champfromier (Ain, Frankreich) Das Unternehmen ist vor allem durch die Coutier Familie kontrolliert:

Die Gesellschaft hat poido Margenerhöhung , wie es wächst.Se erwartet wird weiterhin das Unternehmen wachsen und dass die Ergebnisse von 2x-3x in den nächsten 3-5 Jahren vervielfacht werden:

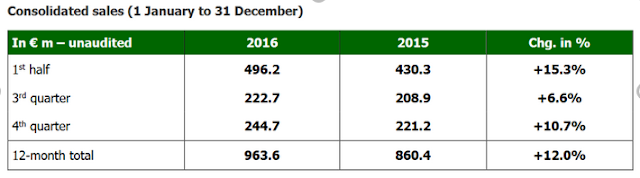

Im Laufe von 2016 haben sie es geschafft, den Umsatz um 12% zu erhöhen. Während die Gewinne um 28% erhöht. Das ist die Verbesserung der Margen:

In Coutier technologische Innovation sind sie sehr ernst genommen. Auf der anderen Seite ist es auch wahr, dass mehr und investieren weniger in der Forschung, dass zum Umsatz hinzugefügt steigert den Gewinn deutlich machen steigen. So haben sie im Laufe der Jahre eine beträchtliche Menge in Forschung, Entwicklung und technologische Innovation investiert:

In Coutier technologische Innovation sind sie sehr ernst genommen. Auf der anderen Seite ist es auch wahr, dass mehr und investieren weniger in der Forschung, dass zum Umsatz hinzugefügt steigert den Gewinn deutlich machen steigen. So haben sie im Laufe der Jahre eine beträchtliche Menge in Forschung, Entwicklung und technologische Innovation investiert:

Eines der Dinge, die ich über diese Firma mag, ist, dass nur wenig Ressourcen für systemische technologische Innovation (TRIZ), die ich sehr mag und habe sogar einen Master drauf:

MGI Coutier veröffentlichte einige Ergebnisse für das erste Halbjahr 2016 höher als prognostiziert und erzielte einen Rekordgewinn trotz der Verwässerung ihres Umsatzes in den SCR (Emissionen von Stickstoff reduziert):

Während es sein kann einwenden, dass Zyklen im Segment Automotive stabilisiert haben und nicht mehr die gleiche Leistung bieten, die einst das Unternehmen in Asien ein enormes Wachstumspotenzial hat, wo es noch wenig präsent ist, und Kunden ermutigt, zu erweitern für diese Region.

Darüber hinaus derzeit das Management-Team wird gezwungen, Projekte abzulehnen, die die Rentabilität der künftigen Verträge günstig sein sollte. Derzeit ist die Nettoverschuldung praktisch null, was auch ein unterstützender Faktor, wenn die Zyklusumkehr.

Darüber hinaus derzeit das Management-Team wird gezwungen, Projekte abzulehnen, die die Rentabilität der künftigen Verträge günstig sein sollte. Derzeit ist die Nettoverschuldung praktisch null, was auch ein unterstützender Faktor, wenn die Zyklusumkehr.

Es ist ein Unternehmen, von dem Sie große Vorteile, ohne große Risiken einzugehen erwarten können. Der aktuelle Aktienkurs über 33 Euro macht mich sehr optimistisch über das Unternehmen, von dem wir eine 15% Outperformance in den nächsten 3-5 Jahren erwarten.

Warnung: Ich habe Aktien um 23.34 eur gekauft (sep.2016)